Le système des trois piliers est le système sur lequel repose la prévoyance vieillesse, survivants et invalidité en Suisse. Pour assurer son indépendance financière une fois arrivé à la retraite, il est raisonnable de miser sur la prévoyance privée, en plus de la prévoyance étatique et professionnelle.

Les raisons sont nombreuses de songer à son avenir. L’une d’entre elles peut être de se prémunir financièrement au-delà de la vie professionnelle. Le financement des besoins quotidiens change également au moment de la retraite et celui qui planifie et organise activement son avenir ne peut qu’en profiter.

Il ne suffit pas de compter sur l’AVS et la caisse de pension pour garder ses habitudes, une fois la retraite venue. Le décès, la protection contre l’incapacité de travail ou tout simplement le souhait d’une marge de manœuvre financière plus étendue constituent de bonnes raisons de réfléchir à la prévoyance.

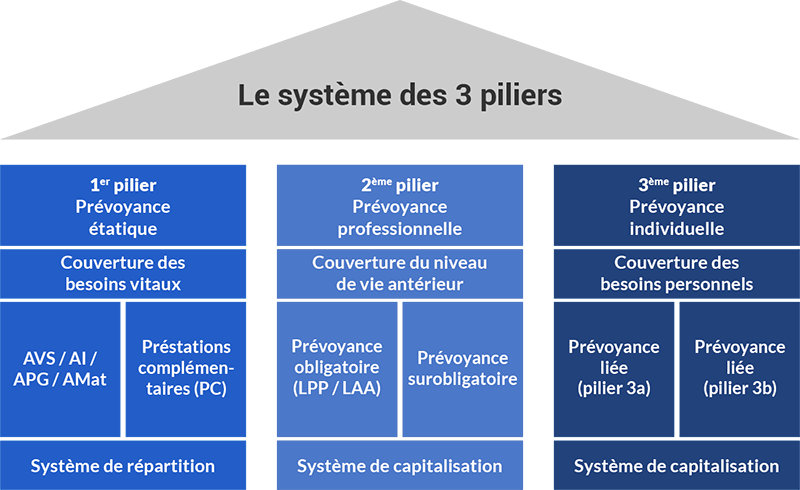

1er pilier : la prévoyance étatique

Ce premier pilier se compose de l’assurance vieillesse et survivants (AVS), de l’assurance invalidité (AI), de l’indemnité pour perte de gain pendant le service militaire (APG) et de l’assurance chômage (AC). En Suisse, toutes les personnes sont obligatoirement assurées à l’AVS et à l’AI. En fonction des revenus et du patrimoine du bénéficiaire de la rente, il est possible d’avoir recours à d’autres prestations complémentaires si l’AVS et l’AI ne suffisent pas pour assurer l’existence, ce qui constitue l’objectif de la prévoyance étatique.

2e pilier : la prévoyance professionnelle

Contrairement au premier pilier, le nombre des personnes couvertes par le deuxième pilier est limité. Celui-ci repose à la fois sur la loi sur l’assurance-accidents (LAA) et sur la loi sur la prévoyance professionnelle (LPP). Les employés dont le revenu est supérieur à CHF 21’150.-– sont automatiquement couverts par le deuxième pilier, par l’intermédiaire d’une caisse de retraite. L’assurance est obligatoire pour tous les salariés. Les personnes exerçant une activité indépendante peuvent la contracter, si elles le désirent. Les deux premiers piliers servent à assurer les moyens d’existence à l’âge de la retraite.

3e pilier : la prévoyance privée

Les deux premiers piliers n’atteignant que partiellement leur objectif, l’État soutient le troisième pilier: la prévoyance privée. Celle-ci est également ancrée dans la loi et bénéficie en partie d’avantages fiscaux. Dans le cas du troisième pilier, on distingue entre une prévoyance liée, bénéficiant d’un allègement fiscal, et une prévoyance libre qui ne profite le plus souvent pas de l’allègement. Le troisième pilier peut être aménagé librement, contrairement aux deux premiers. Il sert au complément individuel et a pour but de combler les lacunes existantes au niveau de la prévoyance.